예금하기

요즘, 인기있는 예금 상품

- 직장인YES 정기적금 직장인에게 우대금리를 드리는 연, 세전 3.00~3.00% #영업점방문 #직장인 자세히 보기

- 아이사랑 정기적금 우리 아이들을 위한 금리우대 상품 연, 세전 3.00~3.00% #영업점방문 #우리아이 자세히 보기

- 퍼스트유(First You) 정기적금 첫 가입으로 우대금리를 혜택받는 연, 세전 3.00~3.00% #영업점방문 #금리우대 자세히 보기

- Fi 정기예금 목돈을 예치하는 든든한 예금 연, 세전 2.20~3.70% #비대면개좌개설 #목돈예치 자세히 보기

- Fi 리볼빙 정기예금 1년마다 기본금리에 우대금리 더하기 연, 세전 3.75~3.75% #비대면개좌개설 #회전예금 자세히 보기

어떤 상품을 고를지 고민이신가요?

맞춤검색 '다오리'가 도와드릴게요.

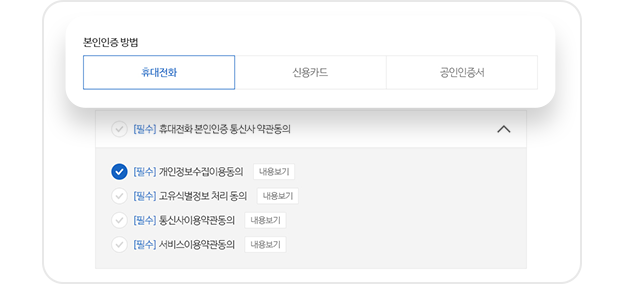

비대면계좌개설 하는 방법이 궁금하신가요?

영업점을 방문하지 않아도 간편하게 계좌개설 및 인터넷 뱅킹에 가입하실 수 있습니다.

다올디지털뱅크 Fi(파이)와 함께

쉽고 빠른 디지털 금융을 시작하세요!